ESG 정보공개

올바른 ‘ESG 경영’을 위해서는 ESG 경영체계를 구축하는 것 뿐만 아니라 기업들의 ‘ESG정보공개’가 이루어져야 합니다.

투자자들은 기업의 ESG 활동에 대한 대외 평가를 기반으로 투자를 할 수 있으며,

이러한 투자를 통해 ESG 경영이 재무적 성과를 내는 선순환 구조가 만들어질 수 있습니다.

투자자들은 기업의 ESG 활동에 대한 대외 평가를 기반으로 투자를 할 수 있으며,

이러한 투자를 통해 ESG 경영이 재무적 성과를 내는 선순환 구조가 만들어질 수 있습니다.

- ESG 정보공개 이행 현황

-

글로벌 선도 기업들의 지속가능성 관련 보고율은 지속적으로 증가해왔습니다.KPMG의 2024년 전 세계 기업의 ‘지속가능성 보고(Sustainability Reporting)’ 동향 조사 결과에 따르면, N100 기업(총 5800개 기업)의 79%, G250 기업(총 250개 기업)의 96%가 지속가능경영보고서를 작성하고 있습니다.

N100은 KPMG 전문가들이 58개국을 대상으로 국가별 매출액 기준 상위 100개 기업을 뽑아 구성, G250은 2023년 포츈(Fortune)이 선정한 500대 기업 중 매출액 기준 상위 250개 기업을 의미

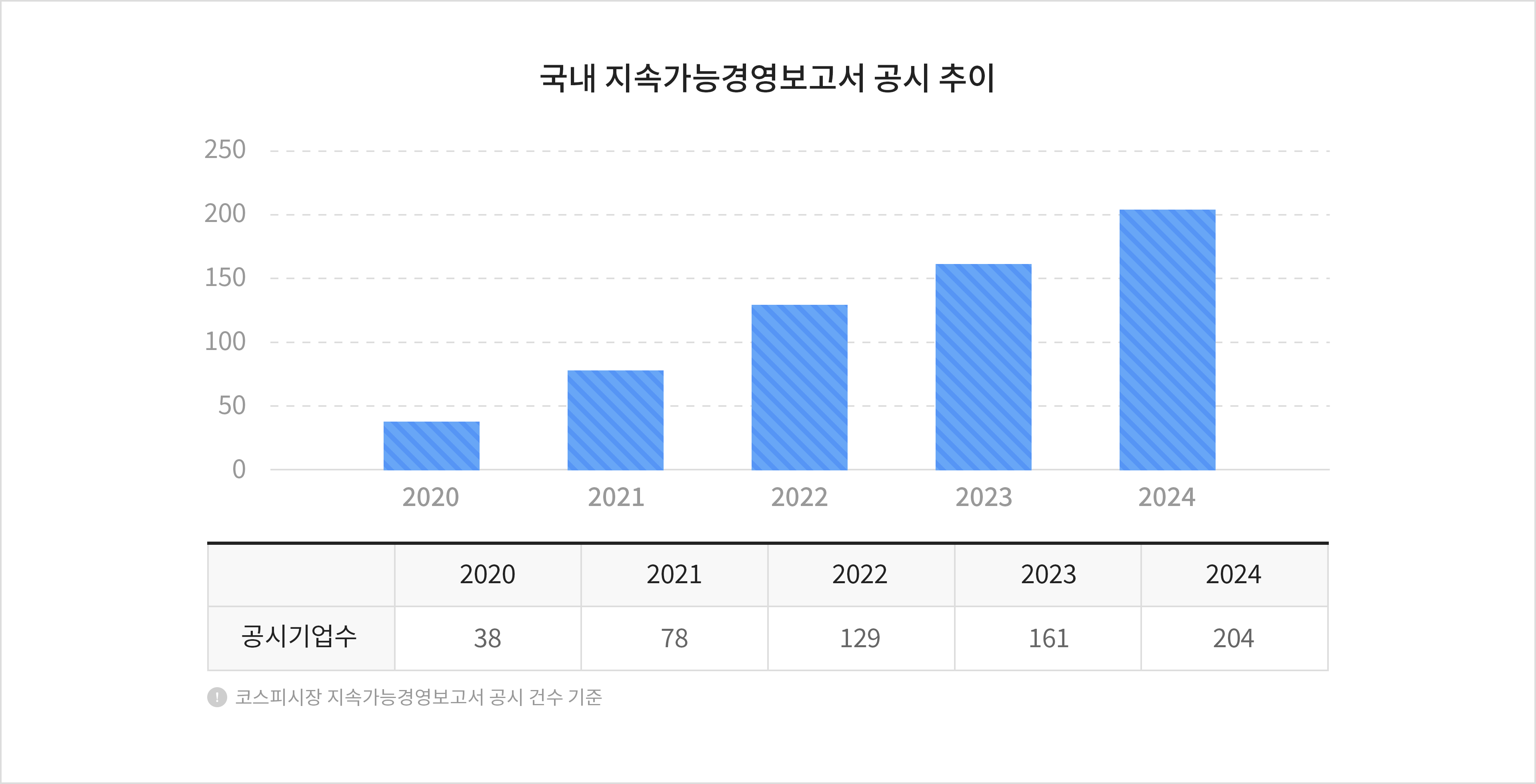

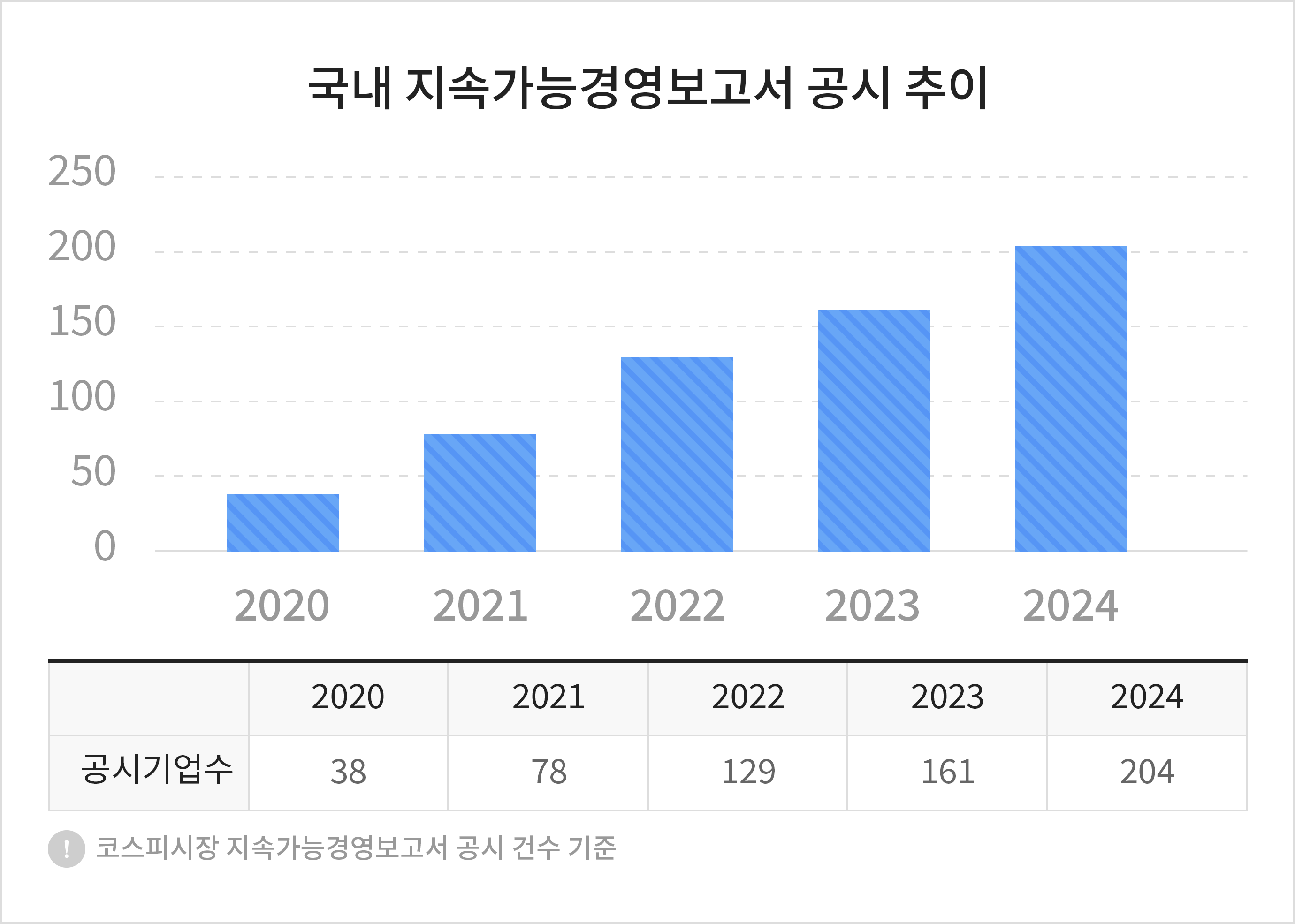

Source: KPMG국내 기업들 또한 ESG 정보공개의 중요성을 인지하고 ESG 경영 실천을 위해 관련 보고서를 별도로 공개하고 있습니다.최근 5년간 지속가능경영보고서 자율공시를 이행한 코스피 상장사 수는 지속적으로 증가해 왔습니다. 지속가능경영보고서의 공시가 자율사항임에도 불구하고 매년 더 많은 기업들이 회사의 ESG 경영 관련 사항을 투자자들에게 알리고자 해당 보고서를 공시하고 있습니다.

Source: KPMG국내 기업들 또한 ESG 정보공개의 중요성을 인지하고 ESG 경영 실천을 위해 관련 보고서를 별도로 공개하고 있습니다.최근 5년간 지속가능경영보고서 자율공시를 이행한 코스피 상장사 수는 지속적으로 증가해 왔습니다. 지속가능경영보고서의 공시가 자율사항임에도 불구하고 매년 더 많은 기업들이 회사의 ESG 경영 관련 사항을 투자자들에게 알리고자 해당 보고서를 공시하고 있습니다.

- ESG 보고서 작성 기준

-

현재 국내외 기업들은 GRI, SASB, TCFD 등 다양한 글로벌 공시 기준을 활용하여 ESG 보고서를 작성하고 있으며 한국을 비롯해 유럽, 미국, 일본, 호주 등 세계 각 지역/국가별로 자체 공시 기준을 마련하기 위한 움직임이 이뤄지고 있습니다.

Source: 사회적가치연구원

Source: 사회적가치연구원 - 글로벌 주요 ESG 보고서 작성기준

-

작성기준 특징 IFRS S1, S2 - IFRS재단 산하의 ISSB(국제지속가능성기준위원회)가 제정한 지속가능성 공시 기준

- IFRS S1은 재무제표 이용자에게 유용한 지속가능성 관련 일반 공시 기준이며, IFRS S2는 기후 관련 공시 기준에 해당GRI Standards - 세계 최초의 지속가능성 보고 기준

- 'Universal Standards(공통 표준), Sector Standards(산업영역 표준), Topic Standards(주제표준)’으로 구성TCFD Recommendations - 기후 관련 재무정보 공개를 위한 프레임워크

- '거버넌스, 전략, 위험관리, 지표 및 목표' 4가지 핵심요소 제시SASB Standards - 재무적으로 중요한 산업별 지속가능성 공시 기준

- 11개 산업군, 총 77개의 세부 산업별 ESG 정보공개 지표 제시